La réalité augmentée et ses enjeux

Un dossier publié sur le site Inriality nous permet de comprendre ce qu'est la réalité augmentée, ce qu'elle peut nous apporter et quels sont les risques liés à une utilisation incontrôlée de cette technologie.

Publié le 01 avril 2026 Mis à jour le 01 avril 2026

On a tendance à penser que les accidents graves n'arrivent qu'aux autres et encore moins quand on a vingt ans. Pourtant, les chiffres sont têtus, les accidents de la vie courante font plus de 11 millions de blessés chaque année en France et la noyade accidentelle est la première cause de mortalité par accident de la vie courante chez les moins de 25 ans.

Les étudiants, actifs, sportifs, souvent loin de chez leurs parents, ne sont pas exempts de ce risque. La question mérite donc d'être posée sérieusement, une assurance accidents de la vie est-elle utile quand on est étudiant ?

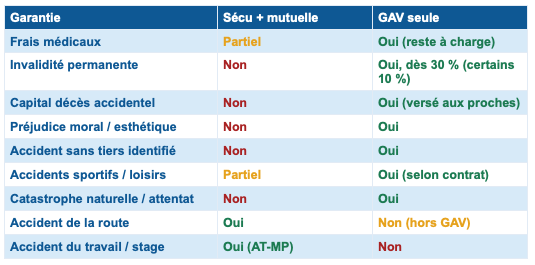

La garantie accidents de la vie, couramment abrégée GAV, est un contrat de prévoyance facultatif qui indemnise les victimes d'accidents survenus dans leur vie privée. Elle couvre ce que ni la Sécurité sociale ni la complémentaire santé ne prennent en charge, c’est-à-dire les conséquences durables d'un accident dont personne n'est responsable. Des assureurs spécialisés comme Aésio mutuelle proposent ce type de garantie, souvent combinée à une complémentaire santé, pour une protection cohérente et sans zone grise.

Concrètement, une chute dans les escaliers de la résidence universitaire, une entorse grave lors d'un match de basket, une brûlure pendant un barbecue entre amis ou une agression dans la rue, aucune de ces situations ne déclenche automatiquement une indemnisation si l'on ne peut pas désigner un tiers responsable. La Sécurité sociale rembourse les soins, la mutuelle complète éventuellement mais personne ne compense l'invalidité partielle ou permanente qui peut s'ensuivre.

C'est là que la GAV intervient seule. Elle prend en charge les préjudices corporels et leurs conséquences : frais médicaux restants à charge, aménagement du logement si nécessaire, préjudice esthétique, préjudice d'agrément (comme l'impossibilité de pratiquer une activité sportive) et dans les cas les plus graves, un capital invalidité ou un capital décès versé aux proches.

À retenir : la GAV se déclenche dès lors que le taux d'invalidité permanente atteint un seuil défini au contrat, souvent 30 % mais certains contrats labellisés couvrent dès 10 %, voire sans seuil. Le plafond légal d'indemnisation est fixé à 1 million d'euros par victime.

En tant qu'étudiant, vous êtes rattaché au régime général de la Sécurité sociale. Vous bénéficiez également d'une assurance accidents du travail et maladies professionnelles pour les accidents survenant en cours de TP ou en atelier, ainsi que pour les stages en convention. Mais cette couverture s'arrête là : elle ne s'étend pas aux accidents qui se produisent en dehors de ces cadres.

Votre complémentaire santé rembourse une partie des frais de soins non pris en charge par la Sécurité sociale. Elle ne couvre pas les conséquences de long terme d'un accident grave : pas de capital invalidité, pas d'indemnisation du préjudice moral ou esthétique, pas de compensation pour l'impossibilité de reprendre certaines activités comme nous le disions.

Exemple concret : un étudiant se fracture la cheville en faisant du ski pendant les vacances. La Sécu rembourse les soins. La mutuelle complète. Mais si la blessure laisse des séquelles permanentes, (comme un tendon endommagé ou l’impossibilité de reprendre la course), seule la GAV peut indemniser ces conséquences durables.

On pourrait croire que la GAV est davantage destinée aux actifs, dont les revenus sont menacés en cas d'invalidité. Mais le raisonnement est en réalité inverse pour les étudiants, pour trois raisons concrètes.

La vie étudiante cumule plusieurs facteurs d'exposition aux accidents : pratique sportive intensive, sorties nocturnes, colocations parfois vétustes, déplacements à vélo ou en trottinette, loisirs avec manipulation d'équipements. Les 18-25 ans sont parmi les plus actifs physiquement et donc parmi les plus exposés aux accidents de loisirs et de sport.

Un actif victime d'une invalidité partielle peut toucher des indemnités journalières, une rente d'invalidité, des allocations. Un étudiant, lui, n'a aucun revenu professionnel à protéger au sens strict. Mais il a des projets, un cursus en cours et souvent une dépendance financière vis-à-vis de ses parents.

Une invalidité permanente, même partielle, peut remettre en cause la poursuite des études, nécessiter un aménagement du logement ou imposer le recours à une aide humaine. Sans GAV, ces frais supplémentaires pèsent entièrement sur la famille. La GAV permet précisément d'éviter cette situation en versant un capital dont le montant tient compte de l'âge et des séquelles.

Pour les moins de 25 ans, une GAV individuelle revient à quelques euros par mois. Certaines offres démarrent en dessous de 10 euros mensuels. Comparé au risque financier qu'un accident grave peut faire peser sur une famille, l'investissement est modeste.

Bon à savoir : certaines complémentaires santé proposent la GAV directement en option. Renseignez-vous avant de souscrire un contrat séparé pour éviter les doublons.

C'est la première question à se poser avant de souscrire une GAV individuelle. Si vos parents disposent d'une GAV familiale, vous pouvez être inclus dans leur contrat tant que vous êtes à leur charge ou que le contrat le prévoit explicitement.

Vérifiez notamment : la tranche d'âge couverte (certains contrats excluent les enfants dès 25 ans), la définition de la notion d'ayant droit, ainsi que le seuil d'invalidité à partir duquel la garantie se déclenche.

Si vous vivez en logement étudiant hors du domicile familial, votre assurance habitation inclut une responsabilité civile — mais cette garantie ne couvre que les dommages causés à des tiers, pas les accidents dont vous êtes vous-même victime. Les deux contrats sont complémentaires, non substituables.

Le label GAV garantit un socle minimal de prestations : plafond d'au moins 1 million d'euros par victime, seuil d'intervention à 30 % d'invalidité et indemnisation calculée par référence au droit commun. Privilégiez les contrats labellisés.

Le seuil classique est de 30 % d'invalidité permanente. Mais certains contrats couvrent dès 10 % ou même sans seuil. Pour un étudiant qui pratique un sport ou qui a un mode de vie actif, un seuil bas peut faire une vraie différence en cas d'accident entraînant des séquelles modérées mais réelles.

Certains sports sont exclus par défaut ou génèrent une surprime : sports de combat, sports mécaniques, sports de montagne, plongée sous-marine. Signalez vos activités régulières à l'assureur pour éviter toute mauvaise surprise au moment du sinistre.

La loi impose à l'assureur de présenter une offre d'indemnisation dans les 5 mois suivant la consolidation de l'état de santé. En cas de désaccord sur le montant proposé, il est possible de demander une contre-expertise médicale.

Cas 1 : vous êtes rattaché au contrat GAV familial

Vérifiez que le contrat vous couvre bien (âge, définition des bénéficiaires, seuil d'invalidité). Si c'est le cas et que les garanties sont suffisantes, une souscription individuelle n'est pas indispensable. Conservez une trace écrite de votre couverture.

Cas 2 : vous êtes autonome et n'avez aucune couverture accident

C'est le cas le plus courant parmi les étudiants en logement indépendant. Souscrire une GAV est fortement recommandé. À quelques euros par mois, la protection en cas d'accident grave justifie largement la cotisation. Le risque de rester sans indemnisation face à une invalidité permanente est trop élevé pour l'ignorer.

Cas 3 : vous avez une assurance habitation avec RC mais pas de GAV

Vous êtes protégé si vous causez un dommage à un tiers. Vous ne l'êtes pas si vous êtes vous-même victime d'un accident sans responsable identifiable. Compléter votre assurance habitation par une GAV est dans ce cas la démarche logique.

En résumé : pour un étudiant vivant de façon autonome, une GAV individuelle est un filet de sécurité cohérent, accessible et souvent négligé. Le coût est faible, la protection potentielle considérable et le vide de couverture en son absence est réel.

La question n'est pas tant de savoir si les accidents arrivent aux étudiants. Elle est de savoir ce qui se passe le jour où l'un d'eux laisse des séquelles. Sans GAV, les conséquences financières et humaines d'une invalidité partielle permanente pèsent entièrement sur la famille. Avec une GAV, l'étudiant dispose d'un capital d'indemnisation calculé selon les mêmes barèmes que ceux utilisés par les tribunaux.

Les démarches sont simples et les tarifs accessibles pour les moins de 25 ans. Commencez par vérifier si vous êtes déjà couvert via le contrat de vos parents, consultez votre complémentaire santé actuelle pour savoir si une option accident existe et, si aucune couverture n'est en place, comparez les offres labellisées GAV.

Un accident ne prévient pas. La protection, elle, peut se préparer et le moment le plus simple pour le faire reste avant que le besoin ne se présente.

En savoir plus sur cette actualité

Le fil RSS de Thot Cursus - Besoin d'un lecteur RSS ? FeedBin , Feedly , NewsBlur

Les messages de Thot sur BlueSky

Vous pourriez aussi aimer:

La réalité augmentée et ses enjeux

Un dossier publié sur le site Inriality nous permet de comprendre ce qu'est la réalité augmentée, ce qu'elle peut nous apporter et quels sont les risques liés à une utilisation incontrôlée de cette technologie.

Développer les compétences nécessaires pour les métiers du futur

Les emplois d’aujourd’hui ne seront pas ceux de demain. Comment réinventer les compétences et les métiers qui feront le monde du travail? Comment faire face aux défis urgents et complexes liés au futur de l’emploi. Dans cet article, on explore les facteurs essentiels pour développer les compétences de demain et les collaborations nécessaires pour y parvenir.

Écritures et alphabets d’Afrique: en ligne!

Mende, Masaba, Bamun, Nsibiri... autant d'alphabets africains.

Les traducteurs ont la délicate tâche de transposer dans notre langue les subtilités d'une autre. Lorsqu'ils rencontrent des mots qui n'ont pas d'équivalent, c'est un cauchemar. Quelques internautes se sont amusés à recenser ces termes pratiquement intraduisibles.

L'I.A. générative et les étudiants : conscients mais affectés

L'ensemble du sondage de KPMG n'apporte pas beaucoup d'éléments positifs; même si certains points le sont en apparence, les étudiants sont conscients que l'évaluation et la réalité sont deux choses différentes.