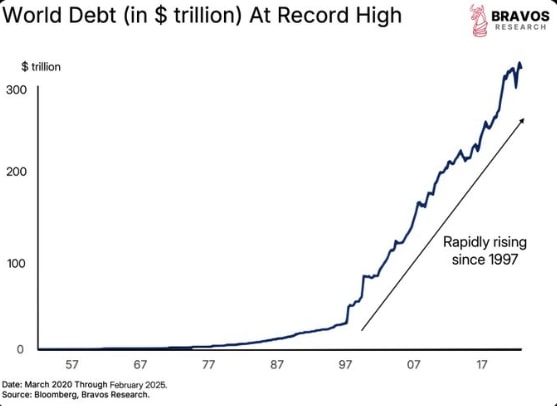

En 2025, la deuda mundial habrá alcanzado la cifra récord de 300 billones de dólares, como muestra este gráfico de Bravos Research.

Este crecimiento exponencial es el resultado de las laxas políticas fiscales de los gobiernos y las políticas monetarias de los bancos centrales, que han fomentado el endeudamiento masivo desde el 11 de septiembre de 2001. Podemos ver que el aumento de la deuda es un proceso que comenzó después de 1971, cuando Nixon suspendió la convertibilidad del dólar en oro, lo que obligó a los gobiernos a adoptar un cierto rigor. A ello siguieron los acuerdos de Jamaica en 1973, que formalizaron los tipos flotantes.

El constante crecimiento de los presupuestos públicos para atender el servicio de la deuda está ejerciendo presión sobre el sector privado, creando retos para las generaciones más jóvenes. ¿Cómo puede la educación preparar a los estudiantes para comprender este complejo panorama financiero e influir en él?

Deuda pública: un ciclo sostenido por las políticas monetarias

La deuda pública no deja de crecer. Se trata de una carga que los gobiernos gestionan "refinanciando" sus deudas: emiten nuevos bonos en los mercados financieros para reembolsar las deudas que vencen, un mecanismo facilitado por las políticas monetarias expansivas. Los bancos centrales, como la Reserva Federal de Estados Unidos (Fed) y el Banco Central Europeo (BCE), mantuvieron tipos de interés bajos o nulos tras la crisis financiera de 2008, y luego ampliaron estas políticas con intervenciones como el "Whatever it takes" de Mario Draghi en 2012, superando a menudo los límites presupuestarios europeos, como los del Tratado de Maastricht (que limita la deuda al 60% del PIB).

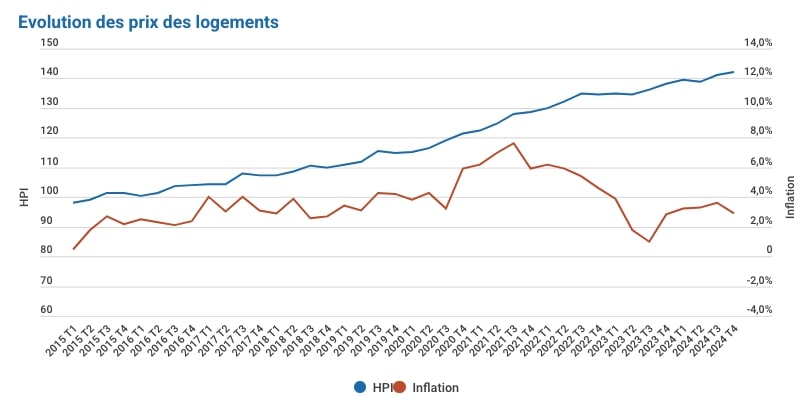

Esta caída constante de los tipos hasta 2021 ha estimulado una burbuja inmobiliaria masiva, con un aumento desproporcionado de los precios de la vivienda en países como Estados Unidos, Reino Unido y Francia; por ejemplo, la mediana de los precios de la vivienda en Estados Unidos se disparó un 40% entre 2012 y 2022, según la Reserva Federal. Este fenómeno también ha inflado el valor de los activos financieros, como las acciones y los bonos, beneficiando sobre todo a los sectores de mayor edad de la población que ya poseen estos activos, como los pensionistas que poseen viviendas o inversiones en bolsa.

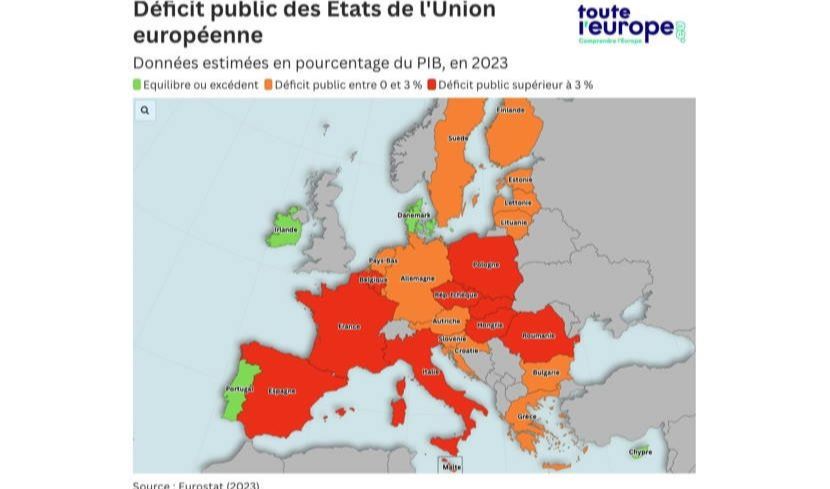

Esta política monetaria ha fomentado un endeudamiento público masivo, pero el rebrote de la inflación, ligado a choques como la pandemia del COVID-19 y la guerra de Ucrania, ha obligado a subir los tipos (por ejemplo, la Fed al 5,25% en 2023, el BCE al 4%), encareciendo el servicio de la deuda (pago de intereses). Por ejemplo, países como Francia (113,8% del PIB) y Bélgica (105,6%) tienen grandes deudas y ahora tienen que pagar tipos de interés mucho más altos, lo que ejerce más presión sobre sus presupuestos.

Los presupuestos públicos, que crecen para absorber estos costes, compiten con el sector privado drenando el capital disponible, limitando la inversión en empresas e innovación, con déficits en Francia y Bélgica que alcanzan máximos del 5,5% y 4,2% respectivamente. Fuente

A esto se añade la desconfianza en las monedas fiduciarias, ilustrada por la subida del precio del oro -de 1.800 dólares la onza en 2020 a más de 3.100 dólares en 2025-, que refleja la preocupación por la sostenibilidad de esta deuda, lo que añade otra capa de complejidad al panorama económico.

Retos para los jóvenes: un panorama financiero complejo

Las generaciones más jóvenes se enfrentan a la deuda estudiantil, a hipotecas inasequibles y a una economía en la que los crecientes presupuestos públicos limitan las oportunidades del sector privado. La burbuja inmobiliaria, alimentada por unos tipos de interés bajos hasta 2021, ha dificultado cada vez más la adquisición de una vivienda a los jóvenes, mientras que las personas mayores que poseen viviendas o activos financieros han visto cómo su patrimonio se revalorizaba considerablemente.

En Bélgica,los precios de la vivienda han subido un 42% desde 2015, lo que ha puesto la compra de una propiedad fuera del alcance de muchos jóvenes, que ahora tendrán que pedir préstamos a tipos más altos después de 2021.

En este contexto, los gobiernos compiten por atraer capital extranjero -fondos soberanos, instituciones, inversores- para refinanciar sus crecientes deudas. Esta competencia puede llevar a determinados países, percibidos como arriesgados (por ejemplo, naciones en desarrollo o europeos frágiles como Grecia en 2010), a emitir bonos que no encontrarán quien los acepte, arriesgándose a quedar excluidos de los mercados financieros y a sufrir una crisis de solvencia.

Los mercados financieros, los acreedores y los especuladores se aprovechan de esta inestabilidad, mientras que la digitalización (criptomonedas, DeFi) y la subida del precio del oro complican aún más el panorama. La desconfianza en las monedas fiduciarias, con el oro alcanzando máximos históricos, subraya las incertidumbres económicas, haciendo aún más difícil para los jóvenes navegar sin la educación adecuada.

El papel de las instituciones educativas: preparar para un mundo endeudado

Las escuelas y universidades deben preparar a los estudiantes para este complejo panorama financiero. Para ello se requiere una profunda cultura financiera: comprender la refinanciación de la deuda, el impacto de los tipos de interés bajos y luego altos, las burbujas inmobiliarias y las valoraciones de los activos debidas a las políticas monetarias, así como los riesgos de la deuda sin tomadores(Lusardi & Mitchell, Financial Literacy).

La educación también debería explicar cómo las políticas monetarias desde 1971, al mantener los tipos de interés bajos hasta 2021, han fomentado una burbuja inmobiliaria y un aumento del valor de los activos, beneficiando a las personas mayores, al tiempo que se analizan los efectos de los crecientes presupuestos públicos en el sector privado y la desconfianza en las monedas fiduciarias, ilustrada por el aumento del precio del oro (de 1.800 dólares la onza en 2020 a más de 2.500 dólares en 2025).

Simulaciones prácticas -como talleres sobre gestión presupuestaria, estudios de casos sobre la burbuja inmobiliaria, la competencia por el capital o los efectos de la desconfianza monetaria- y proyectos para promover reformas económicas pueden preparar a los estudiantes. La educación debe proporcionarles las herramientas para navegar y contribuir a un sistema financiero sostenible, equilibrando el intervencionismo estatal y la dinámica privada, teniendo en cuenta al mismo tiempo la creciente desconfianza monetaria señalada por el oro.

4. Influir en el futuro: la educación como motor de estabilidad

La educación económica puede estabilizar este sistema formando ciudadanos capaces de comprender

- la política fiscal

- la política monetaria

- la gestión de la deuda pública, la refinanciación de la deuda y el impacto de las políticas monetarias.

Queda un reto importante: la educación económica. En Bélgica, por ejemplo, los alumnos de la enseñanza general de transición no reciben un curso de economía a menos que elijan esta opción. Esta laguna deja a los jóvenes en una situación vulnerable porque carecen de las herramientas necesarias para analizar realidades económicas complejas, lo que los convierte en blanco fácil de los partidos extremistas. Al prometer medidas poco realistas como la jubilación anticipada, prestaciones generosas o servicios totalmente financiados por el Estado, estos partidos ignoran las limitaciones presupuestarias y monetarias, como la creciente deuda pública y el aumento de los tipos de interés.

Para garantizar la estabilidad del sistema económico, es esencial una educación económica reforzada, pero ésta debe ir acompañada de una acción del Estado: el Estado debe reducir sus gastos, en particular sus gastos de funcionamiento -como los gastos administrativos, el aumento del tamaño del sector público o las inversiones no productivas que son en realidad gastos-, con el fin de limitar los déficits y, por tanto, el crecimiento de la deuda pública.

Una educación económica completa, que incluya cursos sobre presupuestos, políticas monetarias, burbujas inmobiliarias y dinero, puede preparar a los jóvenes para evaluar las políticas y los programas de los partidos políticos y votar como ciudadanos responsables.

Conclusión

Las deudas estatales e individuales están aumentando, alimentadas por el intervencionismo estatal y las políticas de bajos tipos de interés desde 1971, y complicadas por su reciente aumento, las burbujas inmobiliarias y las valoraciones de activos que favorecen a los grupos de mayor edad.

Los crecientes presupuestos públicos pesan sobre el sector privado, mientras que la desconfianza en las monedas fiduciarias, ilustrada por la subida de los precios del oro (de 1.800 a 3.1500 dólares por onza entre 2020 y 2025), añade una capa de complejidad.

La educación puede preparar a los estudiantes para comprender, navegar e influir en este sistema, enseñando políticas monetarias y fiscales equilibradas. ¿Cómo pueden las escuelas convertirse en palancas de una economía sostenible, frente a los riesgos de una deuda impagable, una burbuja inmobiliaria persistente y la inestabilidad monetaria?

Ver más artículos de este autor