Da robotização aos robôs autónomos

O que é esta robotização que nos rodeia e que se aproxima inexoravelmente de nós na nossa vida pessoal, profissional e educativa? O que é que devemos fazer dela?

Publicado em 02 de abril de 2025 Atualizado em 02 de abril de 2025

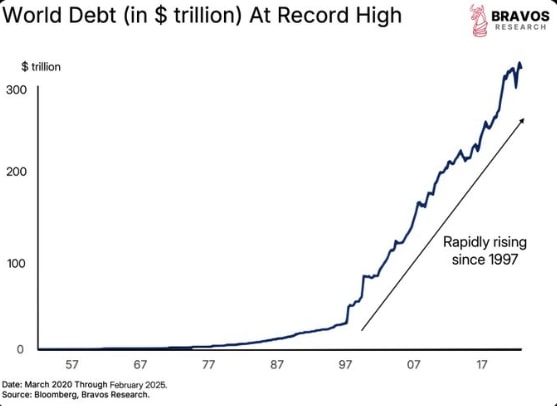

Em 2025, a dívida global terá atingido um nível recorde de 300 biliões de dólares, como mostra este gráfico da Bravos Research.

Este crescimento exponencial é o resultado das políticas fiscais laxistas dos governos e das políticas monetárias dos bancos centrais, que incentivaram o endividamento maciço desde 11 de setembro de 2001. Podemos constatar que o aumento da dívida é um processo que começou depois de 1971, quando Nixon suspendeu a convertibilidade do dólar em ouro, o que obrigou os governos a adoptarem um certo rigor. Seguiram-se os acordos da Jamaica, em 1973, que formalizaram as taxas flutuantes.

O aumento constante dos orçamentos públicos para o serviço da dívida está a pressionar o sector privado, criando desafios para as gerações mais jovens. Como é que o ensino pode preparar os estudantes para compreenderem e influenciarem este complexo panorama financeiro?

A dívida pública está sempre a aumentar. Trata-se de um fardo que os governos gerem "rolando" as suas dívidas: emitem novas obrigações nos mercados financeiros para reembolsar as dívidas vencidas, um mecanismo facilitado por políticas monetárias expansionistas. Os bancos centrais, como a Reserva Federal dos Estados Unidos (Fed) e o Banco Central Europeu (BCE), mantiveram taxas de juro baixas ou nulas após a crise financeira de 2008, tendo depois alargado estas políticas com intervenções como a de Mario Draghi "Custe o que custar" em 2012, ultrapassando frequentemente os limites orçamentais europeus, como os do Tratado de Maastricht (que limita a dívida a 60% do PIB).

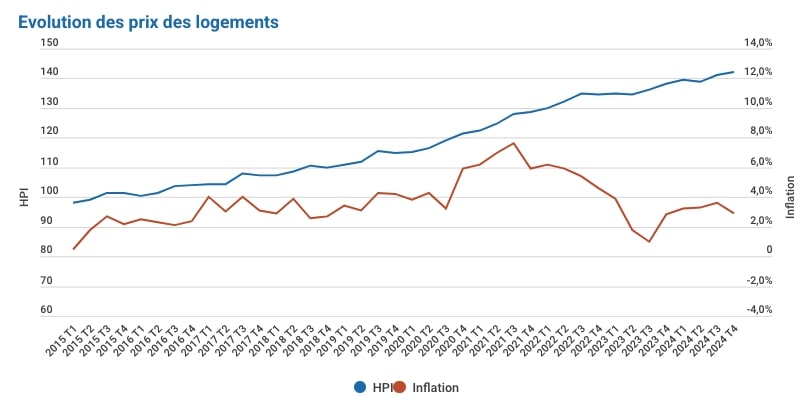

Esta descida constante das taxas até 2021 estimulou uma bolha imobiliária maciça, com um aumento desproporcionado dos preços das casas em países como os Estados Unidos, o Reino Unido e a França - por exemplo, os preços médios das casas nos Estados Unidos aumentaram 40% entre 2012 e 2022, segundo a Reserva Federal. Este fenómeno inflacionou igualmente o valor dos activos financeiros, como as acções e as obrigações, beneficiando sobretudo as camadas mais idosas da população que já possuem esses activos, como os reformados que possuem casas ou investimentos na bolsa.

Esta política monetária incentivou um endividamento público maciço, mas o recrudescimento da inflação, ligado a choques como a pandemia de COVID-19 e a guerra na Ucrânia, forçou a subida das taxas (por exemplo, a Fed para 5,25% em 2023, o BCE para 4%), tornando o serviço da dívida (pagamento de juros) mais caro. Por exemplo, países como a França (113,8% do PIB) e a Bélgica (105,6%) têm grandes dívidas e têm agora de pagar taxas de juro muito mais elevadas, o que aumenta a pressão sobre os seus orçamentos.

Os orçamentos públicos, que crescem para absorver estes custos, competem com o sector privado ao drenar o capital disponível, limitando o investimento nas empresas e na inovação, com os défices em França e na Bélgica a atingirem um pico de 5,5% e 4,2%, respetivamente. Fonte

A isto acresce a desconfiança em relação às moedas fiduciárias, ilustrada pelo aumento do preço do ouro - de 1 800 dólares por onça em 2020 para mais de 3 100 dólares em 2025 -, que reflecte as preocupações quanto à sustentabilidade desta dívida, acrescentando outra camada de complexidade ao panorama económico.

As gerações mais jovens enfrentam dívidas de estudantes, hipotecas incomportáveis e uma economia em que o aumento dos orçamentos públicos limita as oportunidades do sector privado. A bolha imobiliária, alimentada por taxas de juro baixas até 2021, tornou a aquisição de casa própria cada vez mais difícil para os jovens, enquanto as pessoas mais velhas que possuem casas ou activos financeiros viram a sua riqueza aumentar consideravelmente.

Na Bélgica,os preços da habitação aumentaram 42% desde 2015, colocando a compra de um imóvel fora do alcance de muitos jovens, que terão agora de contrair empréstimos a taxas mais elevadas após 2021.

Neste contexto, os governos estão a competir para atrair capital estrangeiro - fundos soberanos, instituições, investidores - para refinanciar as suas dívidas crescentes. Esta concorrência pode levar certos países, considerados de risco (por exemplo, os países em desenvolvimento ou os europeus frágeis, como a Grécia em 2010), a emitir obrigações que não encontrarão compradores, arriscando-se a ser excluídos dos mercados financeiros e a entrar numa crise de solvência.

Os mercados financeiros, os credores e os especuladores estão a explorar esta instabilidade, enquanto a digitalização (criptomoedas, DeFi) e a subida do preço do ouro complicam ainda mais a situação. A desconfiança em relação às moedas fiduciárias, com o ouro a atingir máximos históricos, sublinha as incertezas económicas, tornando ainda mais difícil para os jovens navegar sem a educação adequada.

As escolas e as universidades têm de preparar os estudantes para este complexo panorama financeiro. Para tal, é necessária uma literacia financeira aprofundada: compreender a renovação da dívida, o impacto de taxas de juro baixas e depois altas, as bolhas imobiliárias e a valorização dos activos devido às políticas monetárias e os riscos da dívida sem compradores(Lusardi & Mitchell, Literacia Financeira).

O ensino deve também explicar como as políticas monetárias desde 1971, ao manterem as taxas de juro baixas até 2021, favoreceram uma bolha imobiliária e um aumento do valor dos activos, beneficiando os mais velhos, ao mesmo tempo que analisam os efeitos do aumento dos orçamentos públicos no sector privado e a desconfiança em relação às moedas fiduciárias, ilustrada pelo aumento do preço do ouro (de 1 800 dólares por onça em 2020 para mais de 2 500 dólares em 2025).

Simulações práticas - como workshops sobre gestão orçamental, estudos de caso sobre a bolha imobiliária, a concorrência pelo capital ou os efeitos da desconfiança em relação à moeda - e projectos para promover reformas económicas podem preparar os estudantes. A educação deve fornecer-lhes as ferramentas para navegar e contribuir para um sistema financeiro sustentável, equilibrando o intervencionismo estatal e a dinâmica privada, tendo em conta a crescente desconfiança monetária assinalada pelo ouro.

A educação económica pode estabilizar este sistema ao formar cidadãos capazes de compreender

Há ainda um grande desafio: a educação económica. Na Bélgica, por exemplo, os alunos do ensino geral transitório não têm aulas de economia, a menos que escolham essa opção. Esta lacuna deixa os jovens vulneráveis porque não dispõem dos instrumentos necessários para analisar realidades económicas complexas, o que os torna alvos fáceis para os partidos extremistas. Ao prometerem medidas irrealistas, como reformas antecipadas, prestações sociais generosas ou serviços totalmente financiados pelo Estado, estes partidos ignoram os constrangimentos orçamentais e monetários, como a crescente dívida pública e o aumento das taxas de juro.

Para garantir a estabilidade do sistema económico, é essencial uma educação económica reforçada, mas esta deve ser acompanhada por uma ação do Estado: o Estado deve reduzir as suas despesas, nomeadamente as despesas de funcionamento - como as despesas administrativas, o aumento da dimensão do sector público ou os investimentos não produtivos que são, na realidade, despesas -, a fim de limitar os défices e, por conseguinte, o crescimento da dívida pública.

Uma educação económica completa, que inclua cursos sobre orçamentos, políticas monetárias, bolhas imobiliárias e dinheiro, pode preparar os jovens para avaliar as políticas e os programas dos partidos políticos e votar como cidadãos responsáveis.

As dívidas do Estado e dos particulares estão a aumentar, alimentadas pelo intervencionismo estatal e pelas políticas de taxas de juro baixas desde 1971, e complicadas pelo seu recente aumento, pelas bolhas imobiliárias e pela valorização dos activos que favorece os grupos etários mais velhos.

O aumento dos orçamentos públicos está a pesar sobre o sector privado, enquanto a desconfiança em relação às moedas fiduciárias, ilustrada pelo aumento dos preços do ouro (de 1 800 dólares para 3 1500 dólares por onça entre 2020 e 2025), acrescenta uma camada de complexidade.

A educação pode equipar os alunos para compreenderem, navegarem e influenciarem este sistema, ensinando-lhes políticas monetárias e fiscais equilibradas. Como podem as escolas tornar-se alavancas de uma economia sustentável, face aos riscos de uma dívida impagável, de uma bolha imobiliária persistente e de instabilidade monetária?

Notícias de Thot Cursus RSS

Leitor de RSS ? :Feedly, NewsBlur

Você também pode gostar

Da robotização aos robôs autónomos

O que é esta robotização que nos rodeia e que se aproxima inexoravelmente de nós na nossa vida pessoal, profissional e educativa? O que é que devemos fazer dela?

IA na música: uma desnaturação da arte?

A IA na indústria musical está a revolucionar a forma como as pessoas trabalham, mas também está a tornar os artistas mais vulneráveis.

Gestão de estudantes com comportamentos desafiantes

Nem todas as crianças são pequenos anjos quando entram na escola. Alguns chegam com deficiências na gestão emocional que têm impacto no grupo. Isto requer um quadro com pessoal qualificado em saúde mental e também conhecimentos por parte dos professores de técnicas para prevenir a escalada das crises.

4 abordagens para ajudar a emergir novos comportamentos em organizações e áreas locais: Dinâmica de Grupo, Espiral Dinâmica, Teoria U, Trabalho de Processo.

Qual é o número ideal de automóveis numa sociedade económica e socialmente dinâmica?

Superprof : a plataforma para encontrar os melhores professores particulares no Brasil e em Portugal